Recht - Rechtsformen im Einzelhandel

Das passende rechtliche Gewand

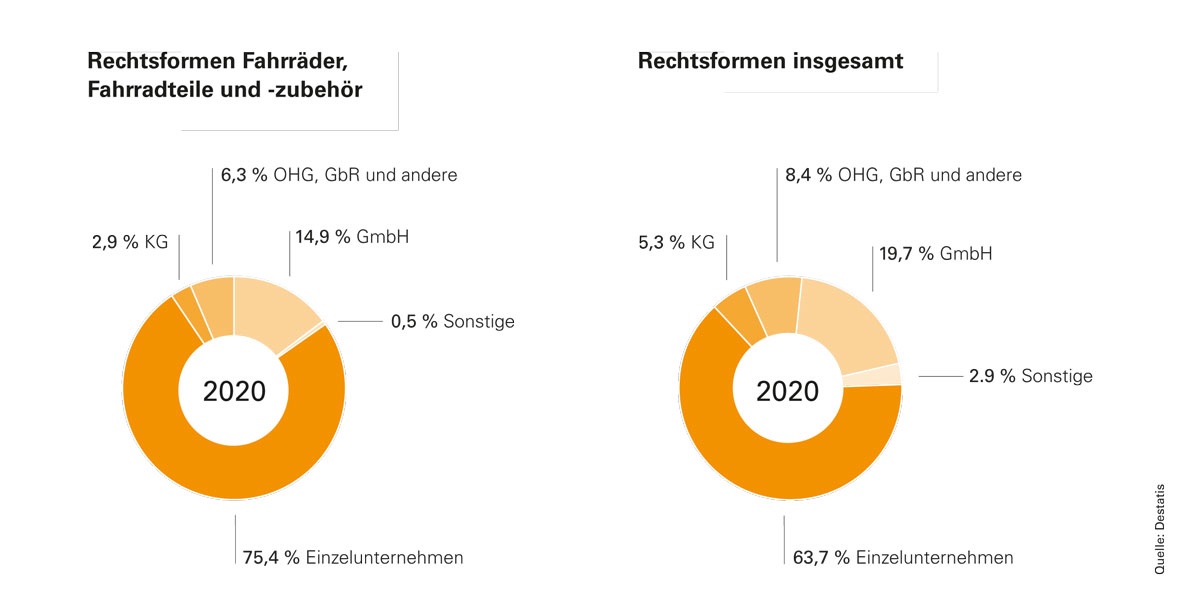

Statista erfasste im Jahr 2020 insgesamt 5125 Einzelhändler in der Fahrradbranche. Der weit überwiegende Teil, nämlich 3863, war als reines Einzelunternehmen organisiert. 473 Unternehmen waren als Personengesellschaft (OGH oder GmbH & Co. KG) organisiert, 762 Unternehmen hatten die Rechtsform der GmbH, also eine Kapitalgesellschaft, gewählt.

Das unterscheidet die Organisationsformen deutlich von der Situation bei Herstellern und Großhändlern. Dort sind jeweils nur rund ein Viertel der Unternehmen als Einzelunternehmen organisiert. Deutlicher wird der Unterschied bei den erzielten Umsätzen: Die Einzelunternehmen tragen im Fachhandel 36 Prozent des gesamten Handelsumsatzes bei, bei den Großhändlern sind es noch knapp über 8 Prozent des Umsatzes im Wirtschaftszweig, bei den Fahrradherstellern gar nur ein Prozent.

Der Schritt in die Selbstständigkeit führt automatisch in das Einzelunternehmen, wenn sich Händler nicht proaktiv für eine Gesellschaft entscheiden. Das ist bedauerlich, denn das deutsche Gesellschaftsrecht bietet eine Vielzahl attraktiver Möglichkeiten, Unternehmen zu organisieren.

A. Vorteile und Nachteile eines Einzelunternehmens

Einem gravierenden Vorteil eines Einzelunternehmens steht eine Reihe von Nachteilen entgegen, die spiegelbildlich die Vorteile einer gesellschaftsrechtlichen Organisationsform darstellen.

I. Das Einzelunternehmen als simpelste Organisationsform

Der Vorteil des Einzelunternehmens ist gleichzeitig der Grund, weshalb so viele Einzelhändler in der Fahrradbranche als solches organisiert sind: Es ist einfach und niedrigschwellig und erfordert wenig Planung. Wer als Selbstständiger seine Tätigkeit aufnimmt, ist damit automatisch Einzelunternehmer. Daran knüpft sich eine Reihe von administrativen und regulatorischen Erfordernissen, wie beispielsweise die Gewerbeanmeldung und Bilanzierung, aber eine Gründung des Einzelunternehmens ist nicht notwendig, denn es ist ab Aufnahme der Selbstständigkeit schlicht »da«. Gesellschaften bringen einen gewissen Wartungsaufwand mit sich. Als Faustformel rechnet man mit circa 2000 Euro pro Jahr als Kosten für Jahresabschlüsse & Co. Für Kleinunternehmen mit fünfstelligen Jahresumsätzen wird sich das kaum lohnen. Diese werden – in Kenntnis aller Nachteile – bei ihrem Einzelunternehmen bleiben.

Für alle anderen ist der einfachste Weg aber nicht automatisch der beste. Denn diese Einfachheit erkauft sich der Einzelunternehmer mit einer Reihe von Nachteilen. In den seltensten Fällen ist die Entscheidung für das Einzelunternehmen eine bewusste Entscheidung. Der Einzelunternehmer »rutscht« in diese hinein. Alternativen wird er selten bewusst betrachtet haben. Dabei bieten diese Alternativen vielfältige Vorteile, die aber von den konkreten Umständen und der Rechtsform im Einzelfall abhängig sind.

II. Die Haftungsbeschränkung als Rezept für guten Schlaf

Einzelunternehmer tragen eine Vielzahl von Risiken, die ihnen vielfach möglicherweise nicht bewusst sind. Einzelunternehmer haften mit ihrem kompletten privaten Vermögen. Die Wucht eines großen Gewährleistungsfalles mag vielleicht noch durch den Regress gegenüber dem Hersteller oder durch Betriebshaftpflichtversicherungen abgeschwächt werden, der Händler steht im Außenverhältnis aber erst einmal einer möglichen Existenzbedrohung gegenüber. Einzelunternehmer haften zudem vollständig für laufende Verpflichtungen wie Gehalts- oder Mietzahlungen.

_Im Fahrradhandel finden sich deutlich mehr Einzelunternehmen als in der hiesigen Wirtschaft insgesamt. _

Die Haftungsbeschränkung auf das Vermögen des Unternehmens spielt deshalb wenig überraschend eine große Rolle bei der Rechtsformwahl. Kapitalgesellschaften und bestimmte Personengesellschaften (beispielsweise die GmbH & Co. KG) bieten eine Abschirmung des privaten Vermögens. Dabei ist aber immer zu beachten, dass sich Kapitalgesellschaften die Haftungsbeschränkung durch eine strengere Insolvenzantragspflicht erkaufen. Wird diese Insolvenzantragspflicht missachtet, drohen die persönliche Haftung oder strafrechtliche Konsequenzen.

III. Steuerliche Gestaltungsmöglichkeiten

Steuerliche Aspekte spielen eine sehr große Rolle bei der Wahl der richtigen Gesellschaftsform. Einzelunternehmer werden grundsätzlich auf persönlicher Ebene mit ihrem jeweiligen Einkommenssteuersatz besteuert. Bei Personengesellschaften verhält es sich genauso. Kapitalgesellschaften wie die GmbH werden dagegen zweistufig besteuert. Zunächst fallen bei der Kapitalgesellschaft Körperschaftssteuer, Gewerbesteuer und Solidaritätszuschlag an, was auf circa 30 Prozent Steuern hinausläuft. Nun sind steuerlich mehrere Gestaltungsmöglichkeiten denkbar. Wenn die Gewinne ausgeschüttet werden, fällt Kapitalertragssteuer an. Gleichermaßen können aber Gewinne auch einbehalten (thesauriert) werden oder die Gesellschaft schüttet an eine – vorher zu gründende – Holding aus. Die Ausschüttungen sind dann fast steuerfrei. Denkbar ist auch, dass die Gesellschaft dem Geschäftsführer, der gleichzeitig Gesellschafter ist, ein Gehalt zahlt, was steuerlich und sozialversicherungsrechtlich sinnvoll sein kann. Alle diese Gestaltungsmöglichkeiten entfallen bei einem Einzelunternehmer.

IV. Zusammen weniger allein: die Einbeziehung Dritter

Zuletzt ist die Einbeziehung weiterer Gesellschafter ein riesiger Vorteil gegenüber dem Einzelunternehmer. Letzterer hat keine Möglichkeiten, Anteile an seinem Unternehmen abzutreten. Das kann aber aus verschiedenen Gründen notwendig sein. Vielleicht findet sich ein strategischer Partner. Man möchte sich mit dem Händler im Nachbarort zusammenschließen, um den Einkauf besser zu gestalten. Vielleicht ist fremdes Kapital nötig und es findet sich ein Investor, der Anteile erwerben möchte.

Zunehmend wichtiger wird auch die Unternehmensnachfolge. Gemeint sind hier nicht nur familiäre Übertragungen, sondern auch Übertragungen an einen Nachfolger oder eine Nachfolgerin, die – gegen einen Abstand – das Geschäft übernehmen. Diese Unternehmensnachfolge wird zunehmend schwieriger, da geeignete Kandidaten und Kandidatinnen rar sind. Wenn aber jemand gefunden ist, ist die Übertragung eines Unternehmens, das bereits in Gesellschaftsform organisiert ist, deutlich einfacher, da »nur« die Anteile übertragen werden müssen. Ein Einzelunternehmen muss Asset für Asset übertragen, jeder einzelne Vermögensgegenstand muss also auf die Nachfolger übertragen werden, was nicht nur höhere Kosten nach sich zieht, sondern auch fehleranfälliger ist.

V. Gesellschaft als Ausdruck der Professionalisierung

Die Organisation in gesellschaftsrechtlicher Form ist für viele Einzelunternehmer auch ein Schritt zu mehr Professionalität und sorgt für eine bessere Außenwahrnehmung. Interne Prozesse können im Zuge des Rechtsformwechsels überprüft werden und Geschäftspartner wie Kunden könnten dazu neigen, die neue Rechtsform positiv wahrzunehmen. Das ist natürlich hoch subjektiv, und besonders in konservativeren Kreisen wird ein Einzelunternehmen gerade wegen der persönlichen Haftung als Ausdruck ehrbaren Unternehmertums wahrgenommen. Andererseits wird in Unternehmerkreisen eine durchdachte Organisationsform häufig positiv wahrgenommen. Im Gegensatz zu den oben genannten Punkten ist die Reputation ein sehr subjektiver und streitbarer Punkt, der aber im Rahmen der Entscheidungsfindung durchaus relevant ist.

B. Alternativen zum Einzelunternehmen

Das deutsche Gesellschaftsrecht bietet eine breite Auswahl an möglichen Gesellschaftsrechtsformen. Welche Lösung es wird, bedarf einer sorgfältigen Prüfung steuerlicher und rechtlicher Anforderungen, damit das Gewand am Ende perfekt passt. Doch eine Gesellschaftsrechtsform sitzt in sehr vielen Fällen perfekt.

I. Die GmbH: one size fits (fast) all

Wer ohne Prüfung auf eine Gesellschaftsrechtsform zugreifen müsste, sollte die Gesellschaft mit beschränkter Haftung (GmbH) nehmen. Sie ist völlig zu Recht die beliebteste Gesellschaftsrechtsform in Deutschland. Knapp 80 Prozent aller Gesellschaften, die im Handelsregister eingetragen sind, sind Gesellschaften mit beschränkter Haftung. Das hat seinen Grund. Die GmbH ist eine steuerlich wie rechtlich sehr flexible Rechtsform und sie bietet wie alle Kapitalgesellschaften eine Abschirmung des Privatvermögens. Als Ausgleich für die Haftungsbeschränkung muss die Gesellschaft mit Kapital ausgestattet werden. Das Mindestkapital beträgt 25.000 Euro.

Um die optimale Gesellschaftsform für das eigene Unternehmen zu finden, muss man zunächst alle Vor- und Nachteile der verschiedenen Optionen kennen.

Damit das Handelsregister die Gesellschaft einträgt, muss aber nur die Einzahlung der Hälfte nachgewiesen werden. Die GmbH wird durch ihren Geschäftsführer vertreten. Sie ist eine eigenständige Rechtspersönlichkeit und von der Person des Gründers rechtlich wie steuerlich getrennt.

II. Die UG: kleine (nicht ganz so coole) Schwester der GmbH

Die kleine Schwester der GmbH ist die UG (haftungsbeschränkt). Rechtlich ist sie eine GmbH, die sich aber durch ihr geringeres Stammkapital auszeichnet. Sie kann bereits mit einem Euro Stammkapital gegründet werden. Empfehlenswert ist das allerdings nicht, denn das geringe Stammkapital führt zu einer schnellen Überschuldung der Gesellschaft. Das führt zur Insolvenzantragspflicht. Die Unternehmergesellschaft (UG) sollte also mit ausreichend Kapital ausgestattet werden. Ohnehin ist die UG nur in Ausnahmefällen eine empfehlenswerte Rechtsform. Sie darf nur 75 Prozent der Gewinne ausschütten, die Umbenennung zur vollwertigen GmbH ist aufwendig. Meistens lohnt sich es sich, direkt zur GmbH zu greifen, auch wenn das anfangs etwas mehr Kapital benötigt.

III. Die GmbH & Co. KG: fast GmbH und doch ganz anders

Der GmbH nur namentlich ähnlich ist die GmbH & Co. KG. Sie ist aber eine eigentlich eine Kommanditgesellschaft. Das ist eine Personengesellschaft, die erst einmal keine Haftungsbeschränkung mit sich bringt. Allerdings besteht sie aus mindestens zwei Gesellschaftern, einem Komplementär, der persönlich haftet, und einem Kommanditisten, der nicht persönlich haftet. Grundsätzlich müsste nun zwischen zwei Gesellschaftern ausgewürfelt werden, wer die persönliche Haftung übernimmt. Findige Juristen haben schon vor Jahrzehnten eine Konstellation entworfen, die längst höchstrichterlich bestätigt ist. Die Haftungsstellung übernimmt eine GmbH, haftungsbeschränkt sind dann die natürlichen Personen.

Die GmbH & Co. KG hat ein paar sehr spezielle Vorteile im Handling (einfacherer Austausch der Gesellschafter) und ansonsten nur steuerliche Beweggründe, die zu erklären hier den Rahmen sprengen würde. Eine genauere Beratung hierzu sollten Anwalt und Steuerberater des Vertrauens übernehmen.

IV. Die Exoten im Einzelhandel: AG & Co.

Alle weiteren Gesellschaftsrechtsformen wie die Aktiengesellschaft oder auch die europäische SE (Societas Europaea) sind für den Einzelhandel nur in absoluten Ausnahmefällen relevant. Die Wahl wird sich üblicherweise zwischen den drei oben genannten Rechtsformen abspielen und in einer überwiegenden Zahl der Fälle zur GmbH führen.

C. Fazit

Viele Einzelhändler sind als Einzelunternehmen organisiert. Das ist meistens keine bewusste und häufig auch keine gute Wahl. Gesellschaften bieten zahlreiche Vorteile, vor allem Haftungsbeschränkung, steuerliche Gestaltungsmöglichkeiten, die Aufnahmemöglichkeit Dritter und Reputationsvorteile. Die GmbH wird üblicherweise das Mittel der Wahl sein, wobei mit der UG und der GmbH & Co. KG auch prüfenswerte Alternativen zur Verfügung stehen. Wie der Weg zum Unternehmen in Gesellschaftsrechtsform sinnvoll aussehen kann, erfahren Sie in der nächsten Aus-gabe. //

für unsere Abonnenten sichtbar.