Marktzahlen - Fahrradindustrie

Konzentrationsprozess bei Fahrradherstellern

»Die Fahrradwirtschaft ist fragmentiert in viele kleine Unternehmen.« »Kein Hersteller hat mehr als fünf Prozent Marktanteil.« Das waren für lange Jahre die Branchengewissheiten, die dafür sorgten, dass Händler stets aus einer großen Vielfalt an Marken wählen und bei Bedarf und Wunsch wechseln und gleichwertigen Ersatz finden konnten.

Doch diese Tage sind vorbei. Wer auf die aktuellen Marktzahlen schaut, stellt fest, dass auch auf Herstellerseite über die vergangenen Jahre – der Zusammenhang mit dem Siegeszug des E-Bikes ist wohl kein zufälliger – ein enormer Konzentrationsprozess stattgefunden hat. Er ist noch viel intensiver, als er sich schon auf der Handelsseite darstellt.

Insgesamt zählt die Umsatzsteuerstatistik einen Gesamtumsatz von 4,57 Milliarden Euro für die in Deutschland ansässigen Fahrradhersteller im Jahr 2021. Davon entfallen allein auf den Cube-Anbieter Pending System GmbH & Co. KG 1,162 Milliarden Euro. Ein glattes Viertel des Marktes, bezogen auf die als Hersteller registrierten Unternehmen aus Deutschland, wird von Waldershof aus kontrolliert. Zudem geschieht dies mit einer einzigen Marke, was auch keine Selbstverständlichkeit ist. Die danach einsortierten Branchengrößen vereinen verschiedene Marken unter ihrem Dach.

Die größten Fahrradhersteller in Deutschland 2020/21 (Auswahl)

Das kann man sich ruhig auf der Zunge zergehen lassen: Wo auf Handelsebene 100 Millionen Euro Umsatz schon bundesweite Bekanntheit, Relevanz und Zugehörigkeit zum Handelsadel bedeuten, erklimmen die Hersteller noch mal deutlich höhere Umsatzschwellen. Die größten fünf Fahrradhersteller in Deutschland erzielten 2021 3,382 Milliarden Euro Umsatz. Damit sind satte 74 Prozent des gesamten Umsatzes in der Hand von fünf Unternehmen.

Pending/Cube, Accell Germany, Derby Cycle (die seit 2022 als FOCUS & Kalkhoff Holding GmbH firmieren, aber die Zahlen beziehen sich noch auf das Vorjahr), Riese & Müller und Canyon vereinen damit eine Marktmacht und Marktbedeutung, die vielleicht nicht jedem so bewusst ist. Von einem wirklich fragmentierten Markt kann angesichts dieser Marktanteile jedenfalls nicht gesprochen werden.

Mehr Hersteller schaffen es in höchste Umsatzregionen

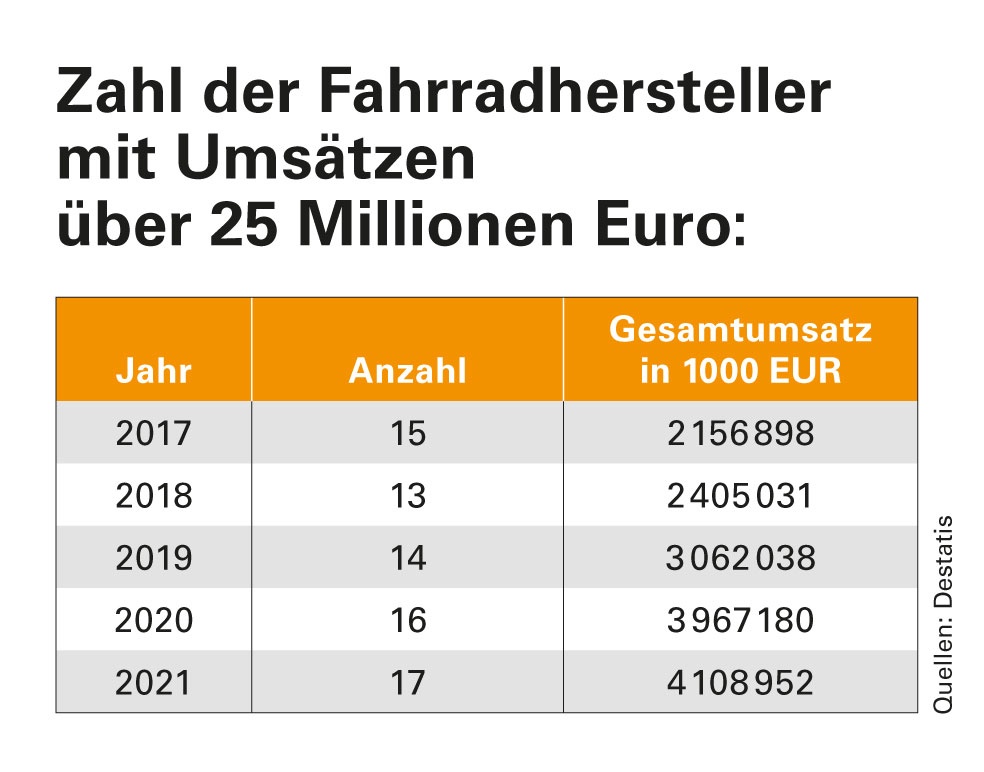

Das bedeutet aber keinesfalls, dass alles, was dahinter geschieht, fades Beiwerk wäre. Ganz im Gegenteil: Die Zahl der Hersteller mit hohen Umsätzen ist gestiegen. Im Jahr 2018 gab es 13 Hersteller mit Umsätzen über 25 Millionen Euro, in 2021/2022 waren es immerhin schon 17. Der Fahrradmarkt bietet also dennoch seine Chancen für Aufsteiger.

Auch interessant: Im Jahr 2020, als die Fahrradverkäufe explodierten, gingen nicht nur die Handels-, sondern auch die Herstellerumsätze durch die Decke.

Statt etwa 3,4 Milliarden Euro wie im Jahr 2019 setzten die hiesigen Produzenten 2020 knapp 4,4 Milliarden Euro um. Um genau zu sein, waren es 897,3 Millionen Euro mehr als im Jahr zuvor. Der Umsatzanstieg der Hersteller mit Umsätzen über 25 Millionen Euro in diesem Zeitraum? 905,1 Millionen Euro. Also konnte die Spitze nicht nur das Wachstum komplett für sich vereinnahmen, sondern mehr noch den anderen Marktteilnehmern zusätzlich Anteile abnehmen. Es ist bestimmt eine interessante Diskussion, die Gründe für diese Entwicklung nachzuvollziehen.

Ein Teil der Erklärung hängt vermutlich damit zusammen, dass eine gewisse Unternehmensgröße Vorteile hat, wenn man mit seinen Vorlieferanten über Nachschub verhandelt. Ein anderer Teil hat damit zu tun, dass neue Unternehmen diese Umsatzklasse erreicht haben.

Kleinere Fahrradhersteller haben weniger profitiert

Zu den Umsatzverlierern gehören die kleineren Betriebe. Als grobe Faustregel lässt sich feststellen, dass die Marktbedeutung von Unternehmen mit weniger als einer Million Euro Umsatz abgenommen hat.

Zwei Unternehmen, die in der Liste der größten Hersteller von 2021 noch vertreten waren und in Zukunft nicht mehr auftauchen werden, zeigen auf, dass auch die ganz Großen nicht vor Ungemach sicher sind.

Prophete wies für das Geschäftsjahr 2020/2021 noch Umsätze von über 100 Millionen Euro aus, was allerdings schon ein deutlicher Rückgang von 114 Millionen im Jahr zuvor war. Wie bekannt, musste dieser große Hersteller dann zusammen mit Cycle Union zu Weihnachten 2022 den harten Gang zum Insolvenzgericht antreten. Im März wurde der Hersteller durch die Dutech-Gruppe mit Sitz in Singapur übernommen, »nach regem Bieterinteresse«, wie der Insolvenzverwalter damals mitteilte.

Prophete und Cycle Union schrieben damit ein dunkleres Kapitel der Fahrradgeschichte. Sie mussten erleben, dass der Rückenwind durch die Pandemie-Sonderkonjunktur nicht sehr lange anhielt.

Die ganz Großen der Fahrradindustrie vereinen den Löwenanteil der Umsätze auf sich.

Bei den Umsätzen der Hersteller gilt es noch zu berücksichtigen, dass die Ergebnisse in Euro nicht immer unmittelbar miteinander vergleichbar sind. Bei Herstellern wie Canyon, Rose oder Corratec finden sich teilweise auch Einzelhandelsumsätze, während bei den »reinen« Fahrradherstellern die Umsätze auf einer anderen Ebene der Wertschöpfungskette erzielt werden. Euro sind zwar Euro, aber die Umsätze erlauben damit nicht unmittelbar einen Rückschluss auf verkaufte Stückzahlen.

Als prozentual größter Gewinner aus der Corona-Phase ist Riese & Müller hervorgekommen. Seit dem Geschäftsjahr 2019 wurde der Jahresumsatz weit mehr als verdoppelt. Schon in den Jahren davor hatte der Premiumhersteller einen sehr bemerkenswerten Wachstumspfad eingeschlagen. Auch Giant, Rose, AT Zweirad und nicht zuletzt Cube konnten stark zulegen während der Pandemiezeit. Das Wachstum ist keineswegs selbstverständlich.

Accell Germany steht umsatztechnisch 2021 etwa da, wo man bereits 2019 stand.

Dafür steht Accell gar nicht so schlecht da, wenn es um den Jahresüberschuss geht. Mit über 32 Millionen Euro sind die Niederländer sehr profitabel aufgestellt. Bessere absolute Zahlen können nur Derby Cycle und Canyon (die in 2021 wegen der Übernahme nur ein Rumpfgeschäftsjahr berichtet haben) mit jeweils etwa 65 Millionen Euro vorzeigen.

Vielleicht nicht ganz nebensächlich: In Deutschland gab es im Jahr 2021 »nur« 3098 Unternehmen, die Umsätze jenseits der 250-Millionen-Euro-Grenze erzielten. Fünf davon sind Fahrradhersteller. Fast ein Prozent der großen Konzernumsätze bundesweit kommt aus der Fahrradbranche. Das ist nicht so ganz schlecht.

Dazu kommen noch die Großhändler wie Hartje oder BBF, deren Fahrradherstellungskünste wohl auch zu Umsätzen in den höchsten Höhen führen, ebenso wie die ZEG, die in dieser Herstellerstatistik auch nicht auftaucht.

Zwischen Optimismus und harter Realität

Wie in der Statistik von 2021 sind in dieser Liste nur die Hersteller aufgeführt, die ihre Umsätze in Deutschland versteuern. Auch wenn viele global aktive Fahrradhersteller eigene Deutschland-Niederlassungen aufgebaut haben, fehlen natürlich zahlreiche andere renommierte Markenanbieter, die teilweise ebenfalls hier produzieren lassen. Namen wie Scott, KTM oder Cannondale tauchen in dieser Liste nicht auf, obwohl sie wie viele andere Unternehmen wichtige Lieferanten für den Handel sind.

Man sollte sich aber auch vor Augen halten, dass die hier abgebildeten Umsatzzahlen vermutlich (und hoffentlich nur) vorläufige Höchststände darstellen. Spannend wird die Beobachtung, auf welchem Niveau sich die Unternehmen stabilisieren. Wenn man sich die Geschäftsberichte und ihre Prognosen anschaut, dann erwarten viele Unternehmen Umsatzrückgänge. Bei Specialized Deutschland etwa »erwartet die Geschäftsleitung für 2022 einen leichten Rückgang der Umsatzerlöse und des Ergebnisses gegenüber dem außerordentlich guten Jahr 2021.« Damit tritt man schon weniger optimistisch auf, als es in dieser Gruppe der Top-Hersteller verbreitet ist.

Die Umsatzrückgänge, die bisher in den jüngsten Geschäftsberichten zu beobachten sind, liegen in einer Größenordnung von 10 bis 20 Prozent. Wenn es dabei bliebe, hätte man sich deutlich über Vor-Corona-Niveau konsolidiert. Dass harte Zeiten bevorstehen, lässt sich bereits an der Zahl der hiesigen Hersteller ablesen.

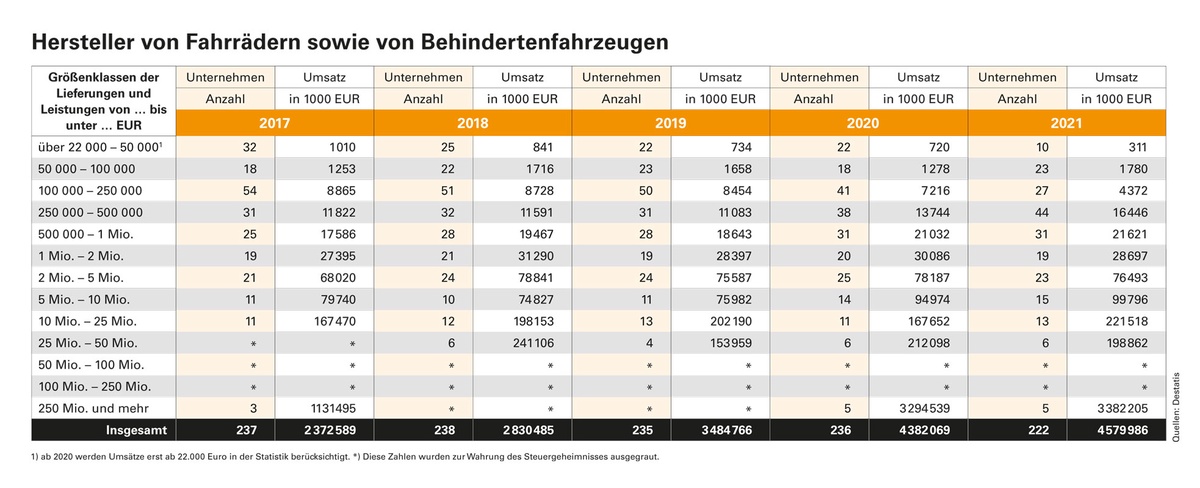

Über die letzten fünf statistisch erfassten Jahre blieb sie sehr konstant bei etwa 235 bis 238 Unternehmen. Im Jahr 2021 ist diese Zahl dann auf 222 gesunken. Es sind also binnen Jahresfrist etwa sechs Prozent weniger deutsche Hersteller im Markt aktiv. Das nächste Jahr wird bei nüchterner Betrachtung absehbar kein Zuckerschlecken. Danach hat sicher niemand etwas gegen einen neuen Wachstumsschub. //

für unsere Abonnenten sichtbar.