Business Navigator - Teilwertabschreibungen

»Aus dem Bauch, aber genau«

Zunächst muss man sich die Begrifflichkeiten klarmachen und sie auseinanderhalten: In diesem Artikel soll es um Teilwertabschreibungen gehen, also die Reduzierung des Warenlagerwerts zur Bilanzerstellung. Der Ausdruck »Abschreibung« kann sich zudem auf die AfA, also die »Absetzung für Abnutzungen« beziehen, um die es hier aber nur am Rande gehen soll. Hier werden die Begriffe also tatsächlich weitgehend synonym verwendet.

Die Teilwertabschreibung ist eine der Fahrradbesonderheiten und brennt aktuell allen unter den Nägeln, die gerade an ihrer Jahresbilanz arbeiten. »Wir sind jetzt in dem Zeitraum, in dem Bilanzen erstellt werden«, beschreibt Unternehmensberater Andreas Lübeck die Lage. Dafür sieht man sich also das Betriebsergebnis auf der Basis der letzten verfügbaren BWA-Zahlen an und verschafft sich einen Überblick. Entscheidend ist die erzielte Handelsspanne, die wiederum maßgeblich vom Wareneinsatz abhängig ist. Und diesen Wareneinsatz kann der Händler steuern, indem er den Warenbestand aus der Inventur zum 31.12.2024 abwertet oder auch nicht.

Die Teilwertabschreibung erfolgt einmal im Jahr zum Bilanzstichtag. Zu diesem wird eine Inventur gemacht und dieser Inventurwert wird bei Bedarf abgewertet.

»Das ist ein normales Verfahren«, erklärt Lübeck, »dass man Räder, die schon länger stehen und nicht mehr so gut verkäuflich sind, entsprechend abwertet.« Das hat verschiedene Konsequenzen, wie er ausführt. »Dadurch reduziere ich den Wert des Warenbestand zum 31.12.2024. Dies wiederum mindert den Gewinn und durch den geminderten Gewinn zahlt der Händler weniger Steuern.«

Bevor allzu große Freude aufkommen kann, weist er umgehend darauf hin, dass diese Steuerersparnis nur temporär ist. »Man muss sich darüber im Klaren sein, dass diese Gewinnminderung mich immer wieder einholt. Ich spare nicht wirklich Geld dabei.«

Dieser Punkt ist entscheidend für ein korrektes Verständnis der Teilwertabschreibung: »Es ist eines der häufigsten Missverständnisse, dass Händler meinen, dass sie durch eine Abschreibung dauerhaft weniger Steuern zahlen und dadurch Geld sparen. Dem ist nicht so. Es ist nur ein Verschieben nach hinten. Was sie wirklich gewinnen, ist Liquidität.«

Um das Prinzip zu verstehen, warum nur verschoben und nicht gespart wird, lohnt sich der Blick auf eine vereinfachte Beispielrechnung, die ein Jahr umfasst:

Umsatz 2024:

100 Euro

Alter Warenbestand zum 31.12.2023:

20 Euro

Wareneinkauf im Jahr 2024:

70 Euro

Aktueller Warenbestand zum 31.12.2024:

30 Euro

Wareneinsatz: 20 Euro (alter Warenbestand) plus 70 Euro (Wareneinkauf) minus 30 Euro (Neubestand)

= _60 Euro

Rohgewinn: 100 Euro (Umsatz)

minus 60 Euro (Wareneinsatz)

= 40 Euro

Wie kann man mit diesen Zahlen zu weniger Steuerlast kommen? Nehmen wir an, man würde eine Abschreibung auf den Warenbestand zum 31.12.2024 vornehmen, weil sich herausstellt, dass der Warenbestand statt 30 Euro nur noch 25 Euro wert ist. Dann steigt der Wareneinsatz auf 65 Euro (20 Euro plus 70 Euro minus 25 Euro) und in der Folge sinkt der Rohgewinn auf 35 Euro (100 Euro Umsatz minus die neuen 65 Euro Wareneinsatz). Entsprechend sinkt die Steuerlast.

Wieso zahlt man die Ersparnis im nächsten Jahr wieder zurück? Wenn man den aktuellen Warenbestand zum 31.12.2024 niedriger ansetzt, dann geht man mit eben diesem Warenbestand von nun 25 Euro statt 30 Euro ins nächste Jahr 2025. Diese 5 Euro weniger im Wareneinsatz erhöhen so automatisch den Rohgewinn im nächsten Jahr. »Das muss man sich immer wieder vor Augen führen, damit man den Mechanismus dahinter erkennt«, verdeutlicht Lübeck.

In der Praxis laufe es meist so, dass so eine Abschreibung relativ regelmäßig stattfindet. Wenn nächstes Jahr wieder abgeschrieben wird, entsteht der Eindruck, man habe dauerhaft etwas gespart, tatsächlich hat man nur eine Art Kredit vom Finanzamt. »Über die Jahre habe ich so einen kleinen Liquiditätsvorteil.«

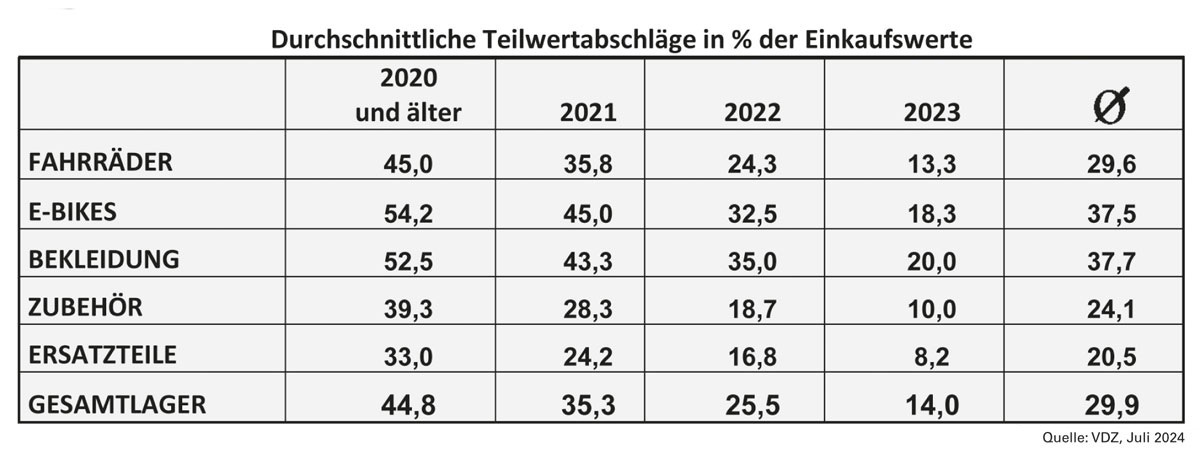

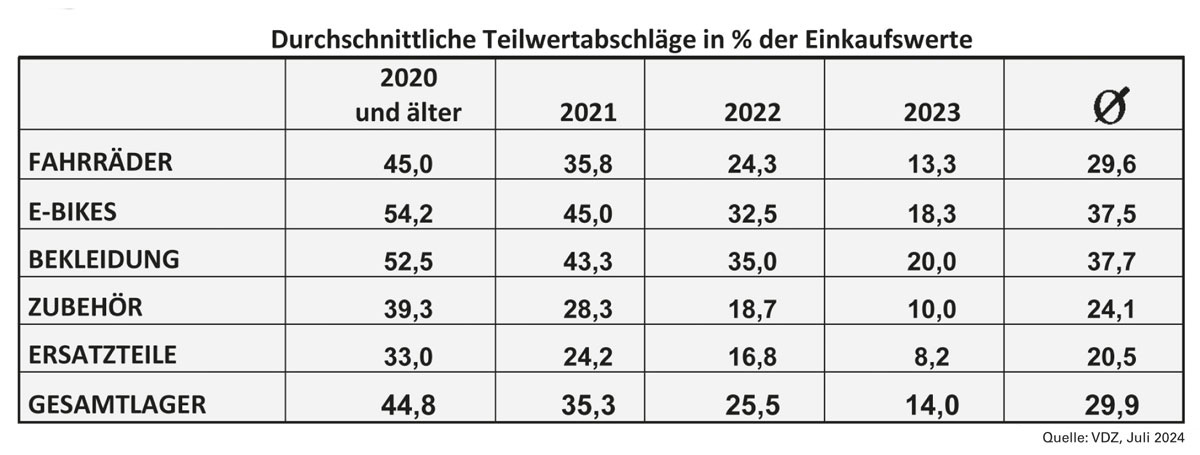

Wie und was genau abgeschrieben werden kann, kann mitunter sehr individuell sein und auch von Absprachen zwischen Steuerberater und Finanzamt abhängen. »Das üblichste Verfahren in der Fahrradbranche, das man auch gut empfehlen kann, ist die Teilwertabschreibungstabelle des VDZ«, beobachtet Lübeck. Dort wird in fünf Kategorien plus dem Gesamtlager gründlich unter die Lupe genommen, was realistische Werte sind. Der VDZ selbst weist allerdings noch darauf hin, dass es sich dabei um Durchschnittswerte handelt. Im Einzelfall können sich die Werte deutlich von der VDZ-Tabelle unterscheiden. Die Tabelle selbst ist kein offizielles oder verbindliches Schriftstück, wird aber in aller Regel von den Finanzämtern akzeptiert.

Beweispflicht für Händler

Das führt nahtlos zum nächsten wichtigen Punkt: »Als Händler ist man in der Beweispflicht«, macht Lübeck deutlich. »Wenn man größere Abschreibungen vornimmt, was in diesem Jahr durchaus der Fall sein kann, dann muss man dafür Belege beibringen, warum das notwendig ist.« Oft reichen Werbeanzeigen von Wettbewerbern, um die Notwendigkeit zu belegen. Für das Jahr 2024 gilt noch der Ausnahmefall, dass die Hersteller selbst ihre Preise gesenkt haben. Auch das muss man belegen.

Thorsten Larschow arbeitet in seinem Laden etwas anders bei Teilwertabschreibungen. »Ich persönlich mache das nicht mit der VDZ-Tabelle, sondern mache mir die Mühe und gehe meinen Warenbestand tatsächlich Stück für Stück durch.« Hier kommt die eigene Expertise zum Tragen, die kein Finanzamt und kein Steuerberater im Vergleich zum Händler aufbringen kann. »Als Fachmann stelle ich eventuell fest, ›Das wird eh nichts mehr mit dem Ding. Das muss ich jetzt abwerten.‹ Andere Preise passe ich dagegen gar nicht an, weil ich noch dran glaube, dass ich das gut verkaufen kann.« Er kann so auf Details eingehen und auf Marktinformationen zurückgreifen, die anderen fehlen. »Das mache ich dann schon sehr genau. Aus dem Bauch heraus, aber genau.«

Keine UVPs mehr nach Abschreibungen

Hier besteht auch ein Fallstrick für unerfahrenere oder nicht sorgfältig genug arbeitende Händler. Lübeck berichtet aus der Praxis: »Wenn man ein Rad abwertet, dann darf man es danach nicht mehr zum regulären Verkaufspreis verkaufen.« Das kann bei einer Betriebsprüfung unangenehme Folgen nach sich ziehen. »Wenn dieses Rad dann im kommenden Jahr doch zum normalen VK verkauft wird, und das den Prüfern auffällt, dann ist diese Abwertung ungültig.« In der Regel wird dann auch die komplette Abwertung verworfen, weil die Prüfer den Ansätzen des Händlers keinen Glauben mehr schenken. Da die Finanzprüfer heute mit reichlich EDV-Power auftreten, fallen ihnen diese Dinge binnen Minuten auf. Abschreibungen müssen also in der eigenen Warenwirtschaft nachvollziehbar und zugänglich hinterlegt sein.

Die VDZ-Tabelle zur Warenlagerbewertung gilt vielen als maßgebliche Quelle für die zugrunde zu legenden Abschläge. Dies ist die Tabelle aus dem vergangenen Jahr, die neue wird zur Jahresmitte 2025 erwartet und ist über den Verband erhältlich.

Wenn man doch in diese »Falle« getappt ist, bekommt man keine Strafe. »Aber man zahlt natürlich Steuern nach, die man vorher gespart hat«, erklärt Lübeck. Besonders schmerzhaft wird das, wenn es mehrere Jahre betrifft. »Es kann ja sein, dass man erst drei oder vier Jahre später die Prüfung hat, bei der das auffällt. Eventuell muss man dann für mehrere Jahre Steuern nachzahlen. Die Vorauszahlung für das laufende Jahr wird natürlich auch gleich angepasst. Es kann durch einen relativ kleinen Fehler zu einer erheblichen Nachzahlung kommen.« Gerade in solchen Jahren, wo die Finanzlage in den Betrieben sehr angespannt sein kann, wirkt sich eine solche Entwicklung besonders bedrohlich und schmerzhaft aus.

»Deswegen bin ich grundsätzlich kein großer Freund dieser Abschreibung«, macht Lübeck deutlich.

Testräder gehören zum Anlagevermögen

Ein Seitenthema, auf das Thorsten Larschow hinweist, ist der Umgang mit Testrädern. Ein Hersteller gibt einem Händler eine mehr oder weniger große Zahl an Rädern, mit denen die Kundschaft ihre Probefahrten machen kann und die er auch irgendwann verkauft. Mit diesen ist anders umzugehen als mit normaler Lagerware, auch wenn das in der Praxis oft genug nicht getan wird. »Sie gehören nicht zum Umlauf-, sondern zum Anlagevermögen. Sie dürften in der Inventur gar nicht auftauchen«, erklärt Larschow. »Alle Fahrräder, die mit dem Rechnungsbemerk Testrad kommen, haben wir im Anlagevermögen.« Das bedeutet, dass sie nach AfA-Tabelle abgeschrieben werden müssen. Wenn diese Räder verkauft werden, sind sie auch keine normalen Umsätze, sondern gelten als Verkauf von Anlagevermögen. »Sie sind dann außerordentliche Umsätze«, verdeutlicht Lübeck. »Sie laufen dann nicht in die normale Kalkulation.« Tatsächlich ist es vorteilhaft für den Betrieb, diese Räder ins Anlagevermögen zu setzen. »Es ist ein bisschen günstiger für den Betrieb, weil die Abschreibung ja Kosten sind, die den Ertrag mindern«, verdeutlicht Lübeck.

Eine Fehlinformation kursierte jüngst noch in der Branche: Man dürfe erst abschreiben, wenn der erwartete Verkaufspreis unter dem Einkaufspreis liegt. Das widerspräche aller Praxis im Fahrradhandel. Tatsächlich enthält der Gesetzestext noch die Ergänzung, dass der erwartete Händleraufschlag zusätzlich und obendrauf zu berücksichtigen ist.

Andreas Lübeck weist abschließend darauf hin, dass hier eine gewisse Sorgfalt des Handels notwendig ist. »Es gibt keine Eindeutigkeit auf diesem Gebiet. Die Prüfer und Finanzämter haben mitunter sehr unterschiedliche Maßstäbe. Deswegen ist eine enge Abstimmung mit dem Steuerberater notwendig.« Man sollte diese Maßnahme nur in Erwägung ziehen, wenn man sich Liquidität verschaffen will und muss. Im besten Fall hat man einen zinslosen Kredit vom Finanzamt. Wenn man diesen nicht braucht, kann man sich die Mühe sparen, macht Lübeck nochmals deutlich. »Ich bin ganz klar der Meinung, wenn ich als Händler genügend Liquidität habe, würde ich mir den ganzen Stress komplett sparen.« //

Verknüpfte Firmen abonnieren

für unsere Abonnenten sichtbar.