Marktzahlen Teil 1 - Umsatzsteuerstatistik

Fahrradfachhandel knackt die 7 Milliarden Umsatz

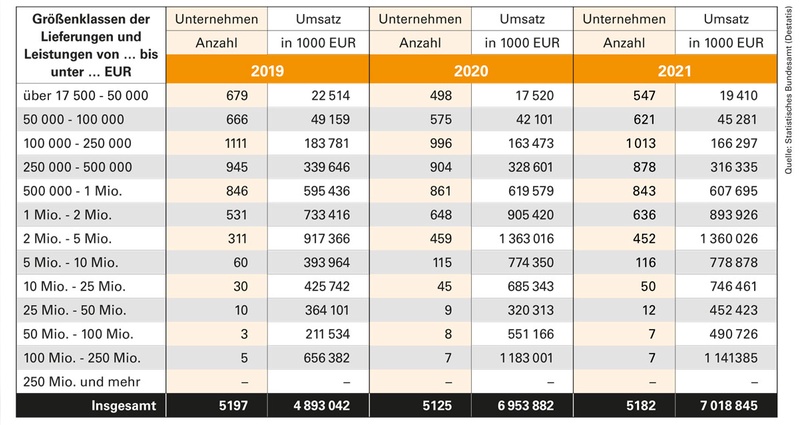

Die kleinste Umsatzklasse der Händler bis 50.000 Euro ist zum ersten Mal seit sehr langer Zeit wieder zahlenmäßig größer geworden. Seit 2006 ist ihre Zahl alljährlich weiter geschrumpft, nun steht ein Plus auf 547 Händler in der Statistik von zuvor 498 kleineren Händlern. Dieses Plus um beachtliche 10 Prozent ist durchaus überraschend, denn im Jahr zuvor sah das noch ganz anders aus, als die Händlerzahl dieser Größe noch um ein glattes Drittel abnahm. Trotzdem ist es um die Marktbedeutung der kleinen Händler nicht allzu gut bestellt, seit besagtem Jahr 2006 hat sich ihre Zahl ziemlich genau halbiert. Statt wie früher 35 Millionen zum Branchenumsatz beizutragen, sind es zuletzt nur noch 19,4 Millionen Euro. Es gibt heute zahlreiche Betriebe des Fahrradhandels, die allein mehr Umsatz erzielen als diese ganze Gruppe, aber zu denen kommen wir gleich.

Ein Detail am Rande: Inzwischen beginnt die Erfassung in der Umsatzsteuerstatistik bei 22.000 Euro und nicht mehr wie vorher bei 17.500 Euro. Dies gilt seit dem 01.01.2020. Alles, was darunter liegt, fällt in die Kategorie Kleinunternehmer.

Kleinere Größenklassen können zulegen

Ebenfalls zulegen konnte die nächste Größenklasse mit Umsätzen zwischen 50.000 und 100.000 Euro. 621 Händler dieser Umsatzgröße erwirtschafteten 45,3 Millionen Euro. Sie haben sich also wie die nächstkleinere Händlergruppe etwas erholt, aber nicht wieder Vor-Corona-Niveaus erreicht. Hier findet seit fast zwei Jahrzehnten ein etwas langsamerer, aber doch vergleichbarer Rückgang statt.

Das Gleiche lässt sich auch über die nächsten beiden Größenklassen von 100.000 bis 250.000 Euro und von 250.001 bis 500.000 Euro sagen. Auch hier sind die Vor-Corona-Zahlen nicht mehr in Reichweite. Allerdings hat diese Entwicklung nicht unbedingt etwas mit der Pandemie zu tun, denn sie findet schon seit vielen Jahren schleichend statt. Zudem konnten viele Händler dieser Umsatzgrößen nach oben hinauswachsen. Die Gruppe der Betriebe mit Umsätzen von 100.000 bis 250.000 ist die einzige, die noch in vierstelliger Anzahl vorhanden ist.

Umsatzrückgänge bei den großen Betrieben

Auch die Händler mit Umsätzen von einer halben bis einer Million Euro sind weniger geworden. 843 Händler bedeuten, dass man ziemlich genau wieder das Niveau von 2019 erreicht hat, allerdings erzielt diese Gruppe nun etwas höhere Umsätze im Durchschnitt. Gleiches gilt für die nächsthöhere Größenklasse bis 2 Millionen Euro Umsatz: Ein paar weniger Händler, aber dafür stabile Umsätze. Für beide durfte man in den vergangenen Jahren regelmäßig annehmen, dass sie insgesamt eher selten durch Geschäftsaufgaben oder geringere Umsätze diese Statistikzeilen verlassen haben. Im Zweifel sind sie eher nach oben aufgestiegen. Doch im Jahr 2021 ist das tendenziell anders. Denn die Zahl der umsatzstarken Händler ist in diesem Jahr erstmals seit langer Zeit nicht gestiegen. Insgesamt schlossen 644 Handelsbetriebe das Jahr 2021 mit Umsätzen über 2 Millionen Euro ab. Im Jahr zuvor waren es 643 Betriebe, also nur einer weniger. Allerdings befindet man sich in diesen Größenklassen auch in einem Bereich, in dem es schon 2021 manche Betriebsübernahme durch große Filialisten gab. Mit Gewissheit sagen lässt sich nur, dass die großen und größten Händler ihre Umsätze in 2021 nicht ganz halten konnten. Wo in den Vorjahren diese Gruppe regelmäßig die größten Zuwächse einfahren konnte, waren es diesmal eher die unteren Größenklassen, die mit Wachstum auftrumpften. In den meisten Fällen konnten die großen Händler und Filialisten ihre Vorjahresergebnisse in Summe knapp halten, mit der leichten Tendenz nach unten. Dennoch liegt man auf einem Niveau, das deutlich über dem von 2019 liegt, ganz zu schweigen von allem, was in den Jahren davor erreicht wurde.

Kopflastige Umsatzverteilung

Die sieben größten Händler beziehungsweise Filialisten erwirtschafteten zusammen rund 1,14 Milliarden Euro Umsatz, also über 16 Prozent des gesamten Fachhandelsumsatzes. Auf nicht ganz eine Milliarde Euro Umsatz kommen die nächsten 19 Händler, also etwas über 13 Prozent.

Das Gros erwirtschaften die Betriebsgrößen von 500.000 Euro bis 25 Millionen Euro. Diese 2097 Handelsbetriebe steuern knapp 4,4 Milliarden Euro Umsatz bei, was rund 62,5 Prozent entspricht. Die 3059 Händler mit Umsätzen bis 500.000 Euro erwirtschafteten zusammen 547 Millionen Euro und damit knapp 8 Prozent des Gesamtumsatzes des stationären Fachhandels. Vor knapp 20 Jahren trugen sie noch über 36 Prozent des Umsatzes bei, sie zählten damals aber auch fast 2000 Betriebe mehr und stellten damit über 80 Prozent der Händlerschaft.

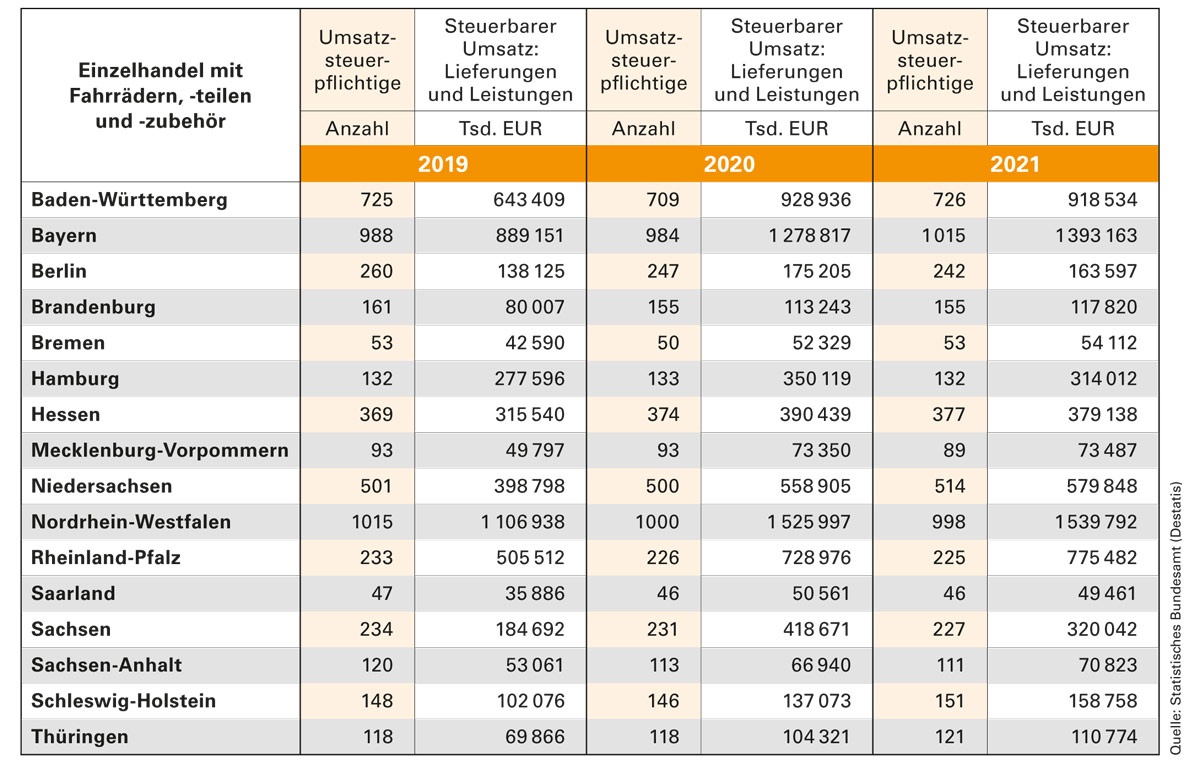

Die Zahl der Fahrradgeschäfte stieg in Bayern am stärksten. Am anderen Ende zählt Mecklenburg-Vorpommern nun fünf Betriebe weniger.

Wachsende Händlerschar

Überhaupt die Händlerschaft: Zum ersten Mal seit zehn Jahren ist die Zahl der Fahrradhändler in Summe wieder gewachsen auf nun 5182. Ganz offensichtlich hat die breite Aufmerksamkeit auf den auch wirtschaftlichen Fahrrad-Boom einige Jungunternehmer und -unternehmerinnen animiert, in 2021 ein eigenes Fahrradgeschäft zu eröffnen. Insgesamt 57 zusätzliche stationäre Fachhändler sind nun in der Branche unterwegs. Es ist ein Wachstum um ein einziges Prozent, dennoch stellt sich die Frage, ob dies nur ein weiteres Zwischenhoch ist oder die Zahl der Betriebe sich nun stabilisiert.

Der jüngste Zuwachs verbirgt zudem, dass noch etwas mehr Dynamik in der Handelslandschaft vorhanden ist. Ein Blick in die Aufschlüsselung nach Bundesländern zeigt dies auf.

In Baden-Württemberg werden in Summe 17 neue, zusätzliche Betriebe gezählt, in Bayern weitere 31, in Niedersachsen 14, was die größten Veränderungen darstellt. In allen anderen Bundesländern wurden einstellige Veränderungen nach oben oder unten in die Statistik eingetragen. Die größten Händler finden sich nach wie vor in Rheinland-Pfalz, wo die Betriebe auf einen Schnitt von 3,45 Millionen Euro Umsatz kommen. Davon sollte man sich allerdings nicht täuschen lassen, einige wenige Groß-Händler können das Gesamtbild erheblich verzerren. Trotzdem weist das Bundesland eine recht interessante Umsatzentwicklung auf. Seit 2014 haben sich die Umsätze dort um das 3,65-fache erhöht, während gleichzeitig die Zahl der Betriebe um 10 Prozent gesunken ist. Das ist der Spitzenwert über alle Länder. Hamburg mit einem Durchschnitt von 2,38 Millionen Euro pro Betrieb liegt im Jahr 2021 deutlich dahinter, Nordrhein-Westfalen mit 1,54 Millionen Euro pro Betrieb folgt mit weiterem großen Abstand auf Rang drei. Damit wurde gleichzeitig Sachsen verdrängt, die im Vorjahr noch einen Schnitt von 1,81 Millionen vorzeigen konnten, der nun aber auf 1,41 Millionen gesunken ist. Es lässt sich nur mutmaßen, wie dies zustande kam, immerhin ist der Umsatzrückgang um knapp ein Viertel die größte Veränderung auf Länderebene innerhalb eines Jahres. Die niedrigsten Durchschnittsumsätze wurden übrigens in Sachsen-Anhalt verbucht mit 638.000 Euro pro Betrieb, gefolgt von Berlin mit 676.000 Euro.

Wenn man die Betriebsergebnisse aller stationären Fachhändler und ihrer Filialen zusammenzählt, ergibt sich am Ende für den Gesamtmarkt ein kleiner Zuwachs im Vergleich zum Vorjahr. Insgesamt wurde erstmals die 7-Milliarden-Euro-Umsatzmarke geknackt. Das ist ein schöner Erfolg und Beleg, dass der Fahrradverkauf auch ohne Lockdown vorzüglich funktioniert.

Die Umsatzsteuerstatistik des Jahres 2021 sieht damit alles in allem aus wie eine zumindest vorläufige Gipfelbildung und Konsolidierung. Wenn die durch Corona bewirkten Ausschläge verdaut sind, spricht aber trotzdem nichts dagegen, dass der Fahrradhandel seine dynamische Entwicklung fortsetzt. Es ist zumindest nicht erkennbar, was ihn mittelfristig ausbremsen sollte. Das E-Bike entwickelt sich immer weiter und bleibt ein Umsatztreiber und auch das noch gar nicht so umfassend verbreitete Dienstrad-Leasing wird neue Käuferschichten in die Läden bringen, allen aktuellen Verwerfungen zum Trotz. //

für unsere Abonnenten sichtbar.